こんにちは!

中小企業の社長さんや個人事業主さん、こんなお悩みありませんか?

- 「従業員にはしっかり還元したいけど、コストが心配…」

- 「何かうまい節税方法ってないの?」

- 「助成金とか税制って、正直よくわからない…」

そんなあなたに、今日は“賃上げで節税できる”おトクな制度をご紹介します!

その名も「賃上げ促進税制」!

賃上げ促進税制は、青色申告書を提出している中小企業などが、従業員の前年度給与など(俸給・給料・賃金・歳費・賞与)を増加させた場合、増加額の一部を法人税から税額控除できるという制度です。

給与などの支給額を増やすと増加額の最大30%を税額控除でき、教育訓練費の増加で上乗せできる要件を満たした場合に控除できる税額は最大40%です。くるみん認定などを受けると、更に5%の税額控除が上乗せされます。

この制度を活用することで、給与アップや教育訓練の拡充にかかる負担を軽減できます。

※この記事では中小企業向けにフォーカスしています

うちの会社も使えるの?

この制度は、以下のような中小企業が対象となります。

✅ 資本金もしくは出資金の金額が1億円以下

✅ 常時使用の従業員数が1,000人以下

✅ 青色申告してること

ただし、出資金か資本金が1億円以下でも、以下に該当する場合は対象外となります。

✔ 同一の大規模法人から2分の1以上の出資を受けている

✔ 2つ以上の大規模法人から3分の2以上の出資を受けている

※ただし、大企業向けの賃上げ促進税制は適用可

▼大企業向け「賃上げ促進税制」御利用ガイドブック

https://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/r4_chinagesokushinzeisei/r4chinagesokushinzeisei_gb_20241016.pdf

適用要件は?どれだけ給料を上げればいい?

賃上げ促進税制を活用するには、最低限満たさなければいけない要件があります。

✔ 必須適用要件

中小企業向けの通常要件は、給与等支給額が前年度と比較した時に1.5%以上増加していることです。

給与支給額の増加率1.5%以上の場合は、増加額の15%を法人税額もしくは所得税額から控除することが可能です。

※給与等支給額は締め日ベースで比較

給与支給額が前年比で2.5%以上増加していると、、、

税額控除率が30%にUPします!

◆給与等支給額の範囲

・国内雇用者に対する給与等の支給額

➡賃金、手当(給与所得とされる手当)、賞与が該当(通勤手当、退職金、法定福利費は対象外)

・国内雇用者が対象の為、以下に該当する場合は対象となりません。

①当該法人の役員

②役員を兼務する使用人(使用人としての給与分についても対象外)

③該当法人の役員の特殊関係者

1.親族

2.事実上婚姻関係とみなされる人

3.役員・個人事業主から生計の支援を受けている人

4.2や3と生計を共にする親族

④内定者などの入社予定者

✔ さらに“上乗せ”(控除率UP)もアリ!

上乗せ要件を満たせば控除率が高くなります。上乗せ要件は以下のとおりです。

| 教育訓練費が前年比で5%以上増加し、 その年度の教育訓練費がその年度の雇用者給与等支給額の0.05%以上 | 税額控除率10%上乗せ |

| 子育てサポート企業の認定を受けた証である「くるみん」以上、または女性活躍推進事業主を示す「えるぼし二段階目以上」の認定を受けている | 税額控除率5%上乗せ |

税額控除率が最大45%までUP!

※ただし、控除できるのは法人税額の20%までという上限があります

◆教育訓練費とは、、

対象となるのは、外部講師謝金や施設の利用料金、研修参加費などです。

※教育訓練で必要となった旅費や交通費、宿泊費などは対象外となっています

また、教育訓練の対象者も給与等支給額の対象者と同様に国内雇用者となります。

◆くるみん認定またはえるぼし認定の必要レベル(中小企業)

・プラチナくるみん認定(プラチナくるみんプラス認定も含む)

・プラチナえるぼし認定

・適用年度中にくるみん認定(くるみんプラス認定も含む)

・適用年度中にえるぼし認定(二段階目以上)を取得

どのくらい節税になるの?

たとえば、給料の増加額が100万円だったとすると…

➡ 税額控除:15万円(通常枠の場合)

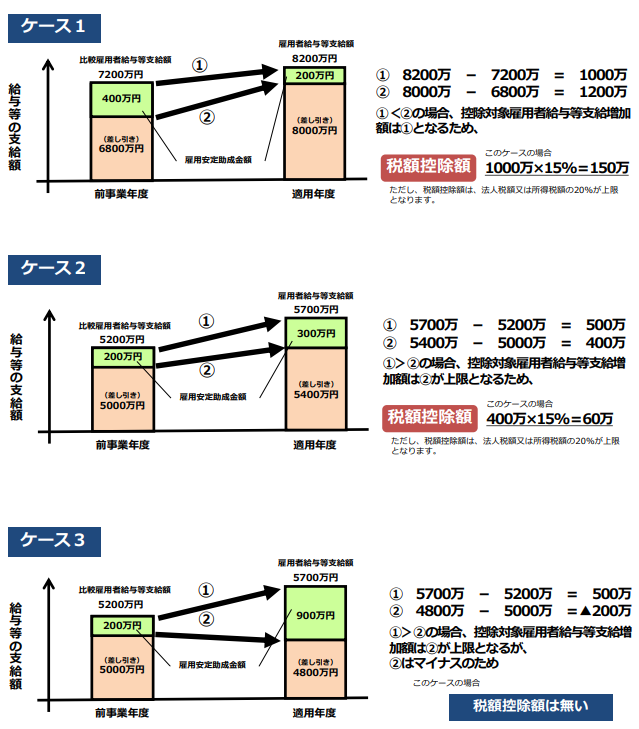

ただし、雇用安定助成金額(雇用調整助成金、産業雇用安定助成金又は緊急雇用安定助成金など)を受けている場合、増加額に上限が設けられます。

本制度の適用可否を判定する段階では雇用安定助成金額を含めて計算しますが、上限の計算の際には適用事業年度、前年度ともに雇用安定助成金額を除いた金額で計算します。

【中小企業のみ】繰越控除措置あり

中小企業の場合は、繰越控除措置が利用できます。

繰越控除措置とは、控除しきれなかった金額を翌年に繰越せる制度です。

たとえば、繰越控除額が300万円あったが、翌年は赤字になって法人税を支払わなかったという場合、翌々年に300万円の控除を繰り越せます。繰越は5年間可能です。

もし控除額が繰越した年の控除上限額を超えていた場合は、余った分を繰越可能です。

たとえば300万円の控除があり、控除上限額で200万円の控除を受けたら、翌年に余った100万円の控除を受けられます。

申請はカンタン?

賃上げ促進税制を申請するには、特別な手続きは必要ありません。

しかし、適用を受けるためには法人税の申告の行う時に、確定申告書などに適用額明細書や税額控除の対象となる控除対象雇用者給与などの支給増加額、控除を受ける金額とその金額の計算に関連する明細を記載した書類を添付しなければいけません。

また、教育訓練費増加要件の上乗せを利用する場合は、「教育訓練等の実施時期、教育訓練などの実施内容と実施期間、教育訓練などの受講者、教育訓練費の支払証明を記載した書類」を作成し、保存する必要があります。この書類に関しては、添付不要です。

⚠ 気をつけたいポイント

- 「適用年度の比較雇用者給与等支給額」や「前事業年度の雇用者給与等支給額」の金額を誤って申告した場合であっても、確定申告書等に添付された書類に記載された控除対象雇用者給与等支給増加額が限度とされているため、修正申告書又は更正請求書により控除対象雇用者給与等支給増加額を増加させることはできません。

- 前年度と比較して給与等支払額を増加させていることが条件のため、新規設立企業は賃上げ促進税制は利用できません。

まとめ:社員にも会社にもメリットあり!

この「賃上げ促進税制」、しっかりと活用すれば…

- 人材の確保や定着

- 賃上げによる負担が軽減

- 従業員のスキルアップ など

メリットが多く、法人税そのものが減るので節税効果は非常に大きく、企業のコスト負担を減らすためにもぜひ活用したい制度です!

「うちも使えるかな?」と思ったら、まずは一度ご相談ください!