定期同額給与と税務のポイント

会社経営をしていると、「業績が想定より悪くなった」「資金繰りが厳しい」といった理由から、途中で役員報酬を見直したくなることは少なくありません。

しかし、役員報酬は従業員の給与のように自由に変更できるものではありません。

タイミングや理由を誤ると、変更分が損金(経費)として認められず、税負担が増える可能性もあります。

本記事では、中小企業の経営者向けに、役員報酬を途中で変更できるケースと注意点をわかりやすく解説します。

◆ 原則:役員報酬は「定期同額」でなければ損金算入できない

法人税法では、役員報酬を経費と認めるためには、以下の3つのいずれかに該当する必要があります。

| 区分 | 内容 |

|---|---|

| 定期同額給与 | 毎月同じ金額を支給するもの(例:毎月50万円など) |

| 事前確定届出給与 | あらかじめ届け出た金額・日程で支払う賞与など |

| 利益連動給与 | 上場企業等の一部に認められる特例(中小企業は対象外) |

中小企業の多くは「定期同額給与」を採用していますが、これは事業年度の開始から原則固定で支給し続ける必要があるということを意味します。

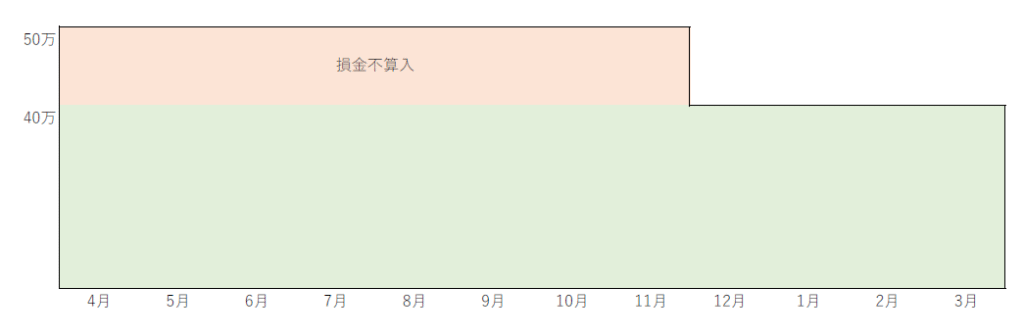

例① 減額改定

4~11月まで50万支給していたが、12月から40万円とした場合。

10万円×8か月(4~11月)=80万円が損金不算入となる。(オレンジ色の部分)

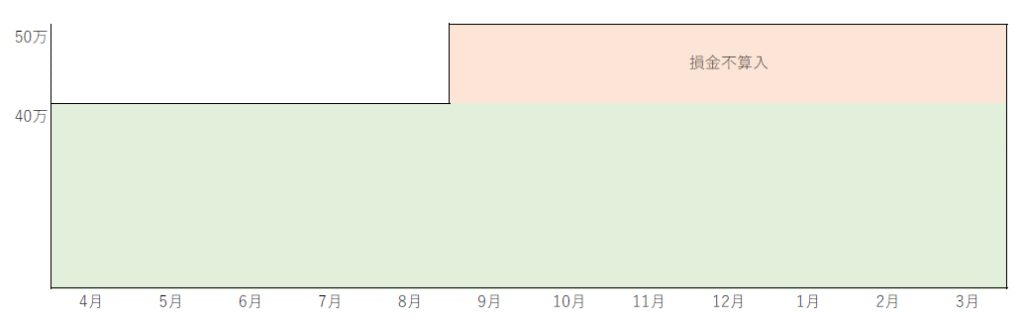

例② 増額改定

4~8月まで40万円支給していたが、9月から50万円とした場合。

10万円×7か月(9~3月)=70万円が損金不算入となる。(オレンジ色の部分)

では、いつなら途中で変更できるのか?

役員報酬の途中変更が認められるのは、税務上「やむを得ない事由がある場合」に限定されています。以下のようなケースが代表的です。

✅ 役員報酬を途中で変更できる主なケース

| タイミング・状況 | 内容 |

|---|---|

| 業績悪化 | 急激な売上減少や資金繰りの悪化により、役員報酬の減額が避けられない場合。 ※客観的資料(売上推移、収支表など)の提示が望ましい |

| 合併・会社分割などの組織再編 | 組織体制の変更により、役員の職務内容・報酬体系が変更される場合 |

| 役員の異動や地位の変更 | 例:代表取締役から平取締役に変更、非常勤役員への移行など |

💡 注意:同じ年度内に、業績が良くなった場合の増額変更は原則NGです。

税務上は「恣意的な変更」とみなされやすく、変更後の報酬額が損金不算入とされるリスクがあります。

◆ 実際に変更する場合の手続き

途中変更を行う際は、必ず社内手続きと記録が必要です。具体的には次のとおりです:

- 取締役会や株主総会による変更決議(議事録の作成)

- 変更理由の整理と保管(業績悪化であれば数値データなど)

- 税務調査を想定した資料整備

- 社会保険の「報酬月額変更届」の提出(該当月から3カ月連続の支給実績で判断)

また、役員報酬の増減が不自然に繰り返されている場合には、税務署から「恣意的」と判断される可能性があるため、継続性と一貫性のある設計が重要です。

◆ NGな変更例とそのリスク

よくある誤解やNGパターンは以下の通りです。

| 変更内容 | 税務上の扱い |

|---|---|

| 期末に利益調整のため報酬を減額 | 恣意的と判断され、減額後の報酬分は損金不算入になる可能性あり |

| 売上好調で報酬を途中から増額 | 原則NG。増額部分は損金にできず、法人税が増加することに |

| 事前の議事録・決議なしに変更 | 手続き不備とみなされ、税務上否認されるリスクあり |

◆ まとめ:変更は可能だが「条件・根拠」が不可欠

役員報酬の途中変更は、税務上は原則認められませんが、

- 経営悪化などやむを得ない事情

- 組織変更や職責変更

- 法改正対応など外部的要因

といった合理的な理由と手続きを踏んでいれば、認められる余地があります。

一方で、安易な変更は税務否認のリスクにつながるため、慎重な対応が必要です。

✅ お困りの方へ:専門家に相談を

「役員報酬を変更したいが、税務リスクが不安」

「手続きに不備があったかもしれない」

そんな時は、お早めにご相談ください。

正しい知識と手続きで、柔軟かつ安全な報酬設計を実現しましょう。