2025年(令和7年)分の年末調整では、ここ数年で最も大きな制度改正が行われます。

「基礎控除」や「給与所得控除」の見直しに加え、新たに「特定親族特別控除」が創設されるなど、いわゆる“103万円の壁”にも関係する変更が目白押しです。

年末調整とは

以下、手引きより。

給与の支払者は、毎月(毎日)の給与の支払の際に所定の源泉徴収税額表によって所得税及び復興特別所得税の源泉徴収をすることになっていますが、その源泉徴収をした税額の1年間の合計額は、給与の支払を受ける人の年間の給与総額について納めなければならない税額(年税額)と一致しないのが通常です。

この一致しない理由は、その人によって異なりますが、①源泉徴収税額表は、年間を通して毎月の給与の額に変動がないものとして作られていますが、実際は年の中途で給与の額に変動があること、②年の中途で控除対象扶養親族の数などに異動があっても、その異動後の支払分から修正するだけで、遡って各月の源泉徴収税額を修正することとされていないこと、③生命保険料や地震保険料の控除などは、年末調整の際に控除することとされていることなどがあげられます。

このような不一致を精算するため、1年間の給与総額が確定する年末にその年に納めるべき税額を正しく計算し、それまでに徴収した税額との過不足額を求め、その差額を徴収又は還付し精算することが必要となります。この精算の手続を「年末調整」と呼んでいます。

つまり、概算で控除した給与に関する所得税の金額を正確な金額に修正するための手続きです。還付される場合も、追加徴収となる場合もあります。

改正の背景

- 物価上昇により可処分所得が減少していることへの対応

- 「年収の壁」による就業調整の是正(働きたい人が働ける環境へ)

- 低中所得者層の負担軽減と所得分布のバランス改善

狙い: 働く意欲を損なわない税制への見直し。

改正のポイント3選

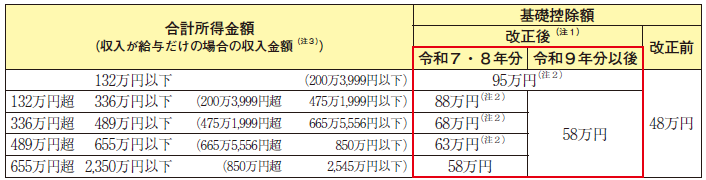

① 基礎控除と給与所得控除が拡充

- 基礎控除:一律48万円 → 所得に応じて58~95万円の階層制へ。

- 給与所得控除の最低保障額:55万円 → 65万円へ拡大。

ポイント:年収300万円前後までの層は特に恩恵を受けやすく、昨年より課税所得が下がるケースがあります。

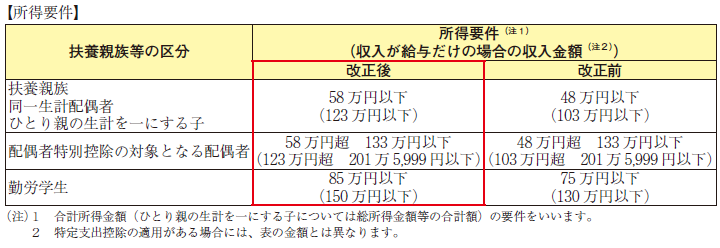

② 扶養・配偶者・勤労学生の所得要件緩和

- 扶養控除・配偶者控除等の対象所得要件:48万円以下 → 58万円以下へ。

- 勤労学生の所得要件:75万円 → 85万円へ。

影響: これまで扶養外だった年収103~123万円付近の学生やパートでも、条件次第で扶養に戻れる可能性。

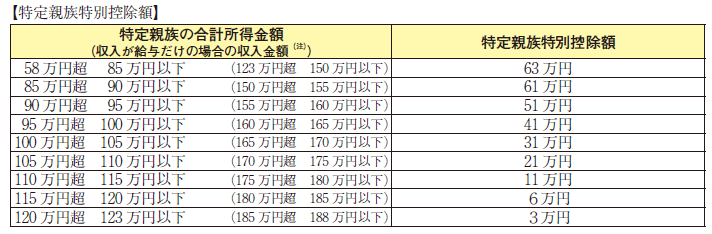

③ 「特定親族特別控除」の新設(19~23歳未満)

扶養親族が②の所得要件を超えた場合であっても、扶養親族の年齢が19~23歳の場合には、いきなり控除額がゼロにならず、段階的に減っていくようになりました。

- 対象:19歳以上23歳未満の親族。

- 控除額:所得水準に応じて3~63万円を段階的に控除。

今後の展望

今回の改正は「所得税の壁」への第一歩。将来的には社会保険・住民税との整合が議論され、包括的な就業支援型税制へ進化する可能性があります。

企業は制度変更を待つだけでなく、柔軟な働き方を支える就業設計・給与制度の整備を進めるのが得策です。

実務上のポイント

| 項目 | 改正ポイント | 実務対応の要点 |

|---|---|---|

| 基礎控除・給与所得控除 | 控除額の拡大(低中所得層優遇) | 給与計算ソフトの更新・テスト計算 |

| 扶養・配偶者・勤労学生控除 | 所得要件を緩和(48万→58万/75万→85万) | 扶養範囲の再確認、従業員説明(FAQ) |

| 特定親族特別控除 | 19~23歳未満、所得に応じ3~63万円控除 | 申告書記入サポート、締切管理の徹底 |

| 基礎控除等申告書 | 「基・配・特・所」様式に統合 | 記入例配布、提出状況の見える化 |

| 源泉徴収簿 | 2026年から様式改訂 | 新様式テンプレ準備・移行計画 |

新書式はこちらから

年末調整チェックリスト

- 扶養親族の年収の確認

- マイナンバー

- 生命保険・地震保険等の保険料控除証明書

- 小規模企業共済(iDeco等)の控除証明書

- 国民年金・国民健康保険等の控除証明書

- 住宅ローン減税の申告書、金融機関から届く「年末残高証明書」

- 前職がある場合、前職の源泉徴収票

手引き等

詳細は、国税庁のHPをチェックしてくださいね。