日本学生支援機構(JASSO)などのデータによると、令和5年度中(2023年度)に貸与を受けた学生数について、「概ね10人に1人」とのことです。

奨学金を返済しながら会社に勤めている社員も少なからずいることが予想されます。

奨学金を個人で返済する場合には、給与から社会保険や税金を引いた手取りから返済していくわけですが、独立行政法人日本学生支援機構において、「企業等の奨学金変換支援制度」があります。

上手に活用し、若手人材に選ばれる企業を目指しましょう!

制度の内容

従業員に代わって、奨学金の返済を、会社が直接行います。

これにより、返済金について以下のメリットがあります。

1.法人税

給与扱いとして、損金算入が可能です。

「賃上げ税制」を使う場合にも、給与として参入することができます。

2.社会保険

メリットというかどうかは様々な価値観がありますが、、

会社が支払った返済金は報酬とはなりません。標準報酬月額や雇用保険の対象から外れることから、手取りが増え、かつ、会社の負担も減ります。

(ただし、同時に本人が受けられる保証も減ります)

3.所得税

もともとの給与を減らさずに会社が返還金を負担する場合には、返還金相当額は給与として課税されません。もともとの給与を減らして返還金に充てる場合には所得税課税されるのでご注意ください。また、役員や役員親族に対する場合も給与扱いになります。

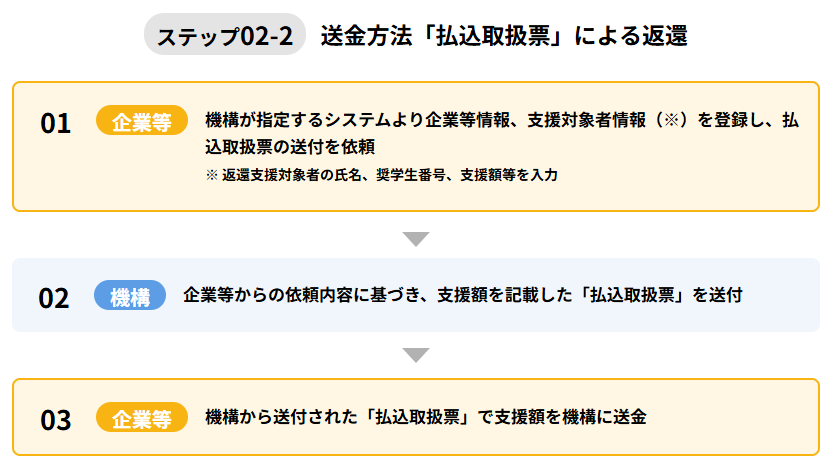

利用の流れ

具体的に、どれくらいのメリットがあるかの試算

新入社員の給与を調整し、奨学金支援制度を利用する想定での試算です。

| 項目 | 未利用 | 制度利用 |

|---|---|---|

| 支給 | 300,000円 | 280,000円 |

| 控除 | 53,140円 (社保46,500円・所得税6,640円) | 49,510円 (社保43,400円、所得税6,110円) |

| 手取り | 246,860円 | 230,490円 |

| 奨学金返済 | 20,000円 | 0円(会社が返済) |

| 実質の手取り金額 | 226,860円 | 230,490円 |

※既存の社員の給与を奨学金分下げる取り扱いをすると、所得税の課税が生じます。

会社側の負担としては、

社会保険の算定基礎が下がる分、制度未利用時と比べて支出が少なくなります。

奨学金返還支援制度を活用し、人材確保・定着を目指しましょう!

通常の給与にプラスして制度利用するのであれば従業員にとってはメリットしかないですが、、

給与を下げて制度利用する場合には、

社会保険料が下がることにより手取りが増えるメリットがある一方、将来の保証が減少する可能性がありますので、従業員の意向をよく確認する必要があります。

今後、中小企業の現場ではますます若手人材の確保は課題となっていくと思います。

興味のある方は、是非日本学生支援機構や当事務所にご相談ください。

上手に活用し、若手人材の確保・定着を目指しましょう!