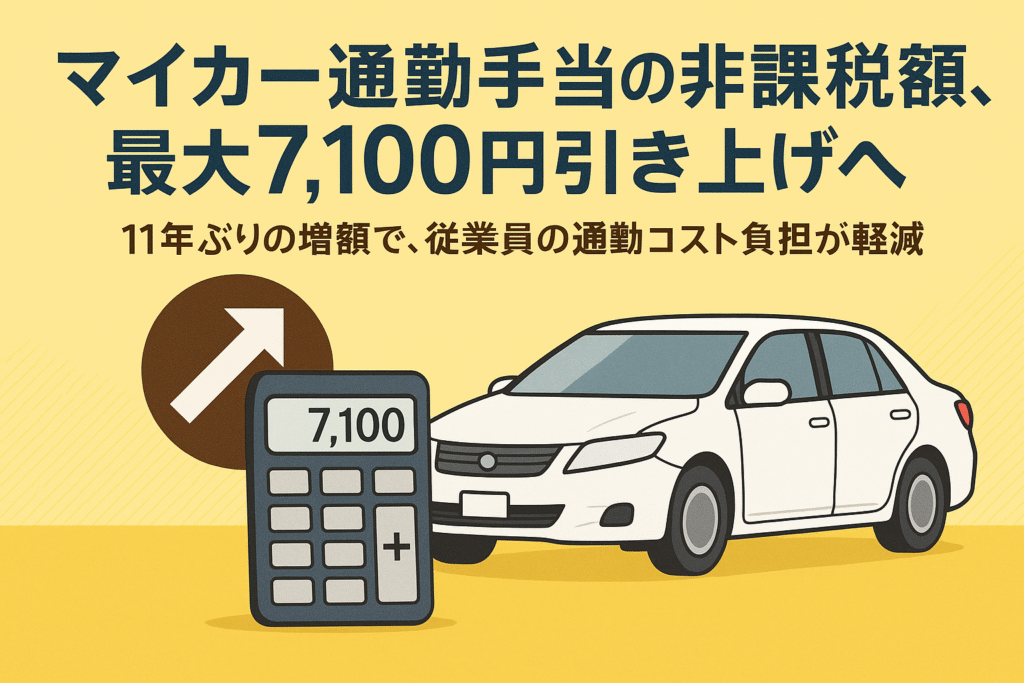

国税庁より、マイカー通勤手当の非課税限度額を引き上げる旨が正式に発表されました。 実に 11年ぶりの増額 となり、多くの企業の給与計算や就業規則に影響が出ます。

本記事では、確定した改正内容と、中小企業が直ちに進めるべき実務対応を解説します。

マイカー通勤手当の非課税枠が最大7,100円引き上げ

ガソリン価格の高騰や通勤事情の変化を背景に、自動車などで通勤する人の「通勤手当の非課税限度額」の引き上げが決定しました。

改正後の非課税額(新基準)

国税庁より公表された新しい限度額は以下の通りです。

| 片道の通勤距離 | 現行の非課税限度額 | 改正後(案) | 増額幅 |

| 2km 〜 10km | 4,200円 | 4,200円 | 据え置き |

| 10km 〜 15km | 7,100円 | 7,300円 | +200円 |

| 15km 〜 25km | 12,900円 | 13,500円 | +600円 |

| 25km 〜 35km | 18,700円 | 19,700円 | +1,000円 |

| 35km 〜 45km | 24,400円 | 25,900円 | +1,500円 |

| 45km 〜 55km | 28,000円 | 32,300円 | +4,300円 |

| 55km以上 | 31,600円 | 38,700円 | +7,100円 |

なぜ今、増額なのか?

背景には、主に以下の4つの要因があります。

- ガソリン価格の高止まり

- 郊外地域の企業におけるマイカー通勤比率の高さ

- 物価上昇による実質的な通勤コストの負担増

- 政府による “手取り改善” の政策的な後押し

特に地方や郊外に拠点を持つ企業では、「支給している手当と実際にかかるガソリン代のギャップ」が以前から課題となっていました。

【要注意】社会保険・労働保険の取り扱いは?

今回の改正で「所得税」は非課税枠が広がりますが、「社会保険・労働保険」の扱いは別物ですので注意が必要です。

ここを混同すると、「手取りが増えるはずが、逆に減った」という現象が起きかねません。

1. 社会保険(健康保険・厚生年金)

通勤手当は、社会保険の算定基礎(標準報酬月額)に含まれます。 そのため、手当を増額した結果、給与総額が「等級」の境界線を超えた場合、社会保険料が上がることがあります(随時改定の対象になる可能性があります)。

2. 労働保険(雇用保険・労災保険)

こちらも同様に、保険料計算の対象となる「賃金」に含まれます。 通勤手当が増額された分、雇用保険料や労災保険料の負担もわずかに増加します。

実務担当者のチェックポイント

- 増額によって「標準報酬月額の等級」が変わる従業員がいないか確認する。

- 雇用保険料の計算設定が、新しい手当額に対して正しく掛かるようソフトを確認する。

中小企業が準備すべき4つのこと

今回の増額は従業員にとってメリットですが、企業側には実務対応が求められます。

① 就業規則(通勤手当規程)の見直し

自社の規定が以下のどちらになっているか確認してください。

- 「非課税限度額と同額を支給する」としている場合:自動的に支給額が増えるため、人件費の再試算が必要です。

- 具体的な金額(例:一律5,000円)を定めている場合:金額を変更するかどうか、社内で検討が必要です。

② 給与計算ソフトの設定変更

弥生給与、マネーフォワード、freeeなどのクラウド給与ソフトは法令改正に合わせて自動更新されるケースが多いですが、「適用開始月」の設定や、従業員ごとの距離区分の再確認は手動で行う必要がある場合もあります。

③ 従業員への案内

「なぜ手取りが増えるのか(あるいは変わらないのか)」を明確にするため、会社側から案内を出すと親切です。

(案内例)

「税制改正に伴い、〇月支給分より通勤手当の非課税枠が拡大されます。これにより、一部の方の手取り額が変動します。」

④ 通勤距離の再確認(申告書の取得)

ここ数年、通勤経路の申請書を更新していない企業は要注意です。「引っ越して距離が変わった」「道路が変わった」など、実態とズレている可能性があります。

このタイミングで「通勤経路申告書」の再提出を依頼するのがベストです。

会社側の実務まとめ

今回の改正対応のToDoリストです。

- 政府の正式決定後、就業規則(賃金規程)の条文を確認する

- 給与システムの金額テーブルを新基準に修正する

- 増額により社会保険料の等級が変わる社員がいないかチェックする

- 従業員へ案内文を周知する

- 対象者の「片道距離」を再確認する(パート・アルバイトも対象)

よくある質問(Q&A)

Q1. 手当の支給額を必ず増額しないといけないのですか?

A. 義務ではありません。

あくまで「税金がかからない上限(非課税枠)」が広がるだけであり、会社が支払う額を強制的に上げるものではありません。ただし、規定で「非課税限度額を支給する」と定めている場合は、規定通りに増額する必要があります。

Q2. 公共交通機関とマイカーを併用している社員はどう扱いますか?

A. 現行と同じく「最も合理的・経済的な経路」で判断します。

合算して非課税限度額(月額15万円)の範囲内で計算する等の運用に変更はありません。

Q3. いつから施行されますか?

A. 早ければ2025年4月以降の見込みです。

今後の流れは「税制改正大綱の決定 → 国会での法案成立 → 施行」となり、通常は新年度(4月)からの適用となります。

まとめ:この改正は “効率の良い賃上げ”

今回の改正は、以下の2つの側面を持っています。

- メリット:増額分に対する「所得税・住民税」がかからないため、基本給アップよりも手取り効率が良い。

- 注意点:「社会保険・労働保険」の計算には含まれるため、会社・本人ともに保険料負担が若干増える可能性がある。

保険料の増加という注意点はありますが、それでも「税金を引かれずに従業員に還元できる」メリットは強大です。 制度を正しく理解し、賢く活用することで、企業の負担を抑えつつ従業員の満足度を高めることができるでしょう。