中小企業社長が押さえる「法人税の申告期限の延長」の実務ポイント

中小企業の社長の皆さまへ、今回は「法人税の申告期限の延長」について、実務で絶対に押さえておきたいポイントを整理しました。決算期を控え、慌ただしくなる時期だからこそ、申告期限を追い込まれないための準備として、ぜひご覧ください。

1.まずは「通常の申告期限」を確認

原則として、法人の確定申告書(法人税)の提出期限は、「事業年度終了日の翌日から2か月以内」です。

例えば、決算日が3月31日の法人であれば、5月31日までに申告を済ませなければなりません。

この期限を過ぎると、無申告加算税や延滞税といった重いペナルティ(追加の税負担)がかかる可能性があります。社長としては「決算日 → 2か月以内」という基本的なスケジュールを社内で共有しておくことが、混乱や遅延を防ぐ第一歩です。

なお、申告期限が土日祝日の場合は翌営業日にずれ、5/31が土曜の場合には、6/2月曜が申告期限になります。

なお、申告期限は土日の場合後ろにずれますが、届け出関係は後ろにずれないので注意が必要です。

2.「申告期限を延長できる制度」を知っておこう

「どうしても2か月では準備が間に合わない…」という場合のために、期限を最大1か月、または一定の要件でそれ以上延長できる特例制度があります。

これは、申告書作成にかかる時間を確保するための制度であり、税務上の大きなメリットになり得ます。

法人税の申告期限の延長は、主に「経常的に間に合わない場合」と「災害等の場合」の2つに分けられます。今回の記事では、中小企業で一般的に利用される「経常的に間に合わない場合」について解説します。

(なお、災害等による場合は、申告期限だけでなく納期限の延長も認められます。)

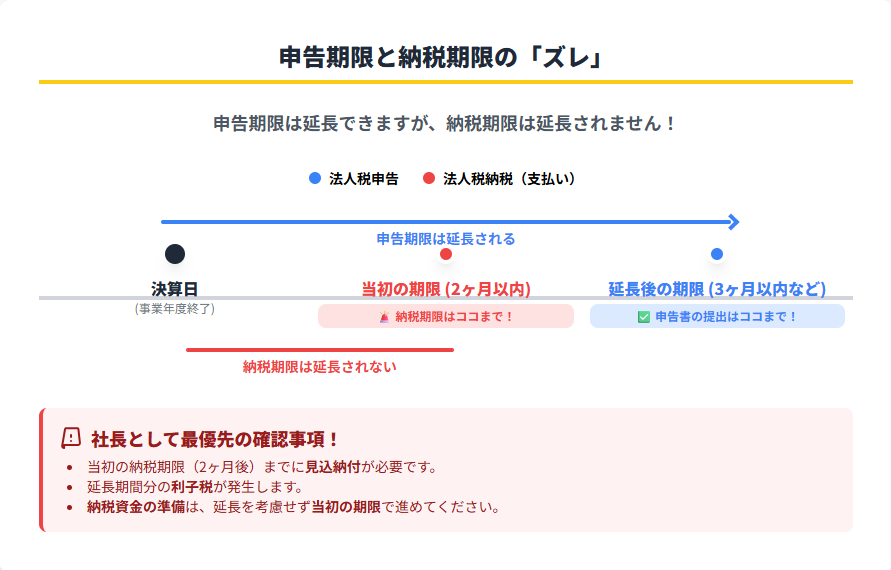

【最重要注意点】納税期限は延長されません

この制度を利用する上で、社長が最も強く認識すべき点は、納税(税額の支払い)の期限自体は延長されないということです。

延長されるのは「申告書を提出する期限」だけであり、税金の支払いは原則通り、当初の期限までに行う必要があります。

※決算が確定していない状況ですので、一旦概算で納付し、過不足があれば申告書提出時に精算することとなります。

3.延長が認められる条件と手続き

「経常的に間に合わない場合の特例」(法人税法第75条の2第3項)による申告期限の延長が認められる条件は、主に以下の2点です。

①定款に定めがあること

会社の定款等で「事業年度終了日の翌日から3か月以内に定時株主総会を開く」という定めがあるなど、2か月以内に決算が確定できない状況にある場合。

②延長を受けたい事業年度終了の日までに届け出を提出すること

所轄の税務署長に「申告期限の延長の特例の申請書」を、延長を適用したい最初の事業年度終了の日(例:3月決算なら3月31日)までに提出する必要があります。

手続きに関する重要なポイント

- 一度提出すれば原則有効:一度この特例の申請書を提出し承認されれば、その後、事業年度ごとに再度提出する必要はなく、継続して適用されます。

- 地方税・消費税は別途手続きが必要:法人税の申告期限が延長されても、法人住民税・法人事業税(地方税)や消費税については、別途、地方自治体や税務署への延長の届出が必要です。延長を希望される場合は、税理士と連携して忘れずに手続きを進めてください。

4.社長のための実践チェックリストとまとめ

申告期限の延長制度を適用する場合、中小企業社長が押さえるべき最終的なポイントは以下の通りです。

経営者が押さえるべき3つのポイント

- 届け出を正しく:延長の適用には、必ず事業年度終了の日までに「申告期限延長の特例の申請書」を税務署に提出し、承認を得る必要があります。この手続きを税理士と連携して正しく行いましょう。

- 概算での納税を忘れずに:申告書の提出期限は延長されても、納税の期限は原則延長されません。当初の申告期限までに、税理士と試算した概算の税額(見込納付)を忘れずに納付してください。これを怠ると、重い延滞税が発生します。

- 延長した期限内に申告:延長された期限を最終的なゴールとし、経理・税理士と連携して、必ずその期限内に確定した申告書を提出しましょう。

法人税の申告期限延長制度は、貴社の状況に応じて、より正確な決算作業や税務処理を行うための時間的余裕をもたらす制度です。この制度の要件と手続きを正しく理解し、上手に活用して、適正な申告を心掛けましょう。