「社長にもたまにはご褒美を出したいな~」

そんな気持ち、すごくよくわかります!

でも、会社から社長や役員にボーナス(=役員賞与)を出すときは、ちょっと注意が必要です。

実は「役員賞与」って、基本的に税務上は経費にできないんです。

でも、ルールにのっとって支給すれば経費に算入することができますので、今回そのルールについてご紹介します。

役員賞与とは?

役員(社長や取締役など)に支払う賞与のこと。

社員の賞与と違って、自由に払っちゃうと税務上の問題が起きます。

なぜ経費にならないの?

社員への賞与は、働いた成果に応じて支給されるものとして、経費(損金)になります。

一方、役員は会社を「経営する側」の立場。賞与も「経営判断」で出すことになるので、税務署から「利益操作じゃない?」と疑われやすいのです。

税法の規定では

以下の3種類のみ経費(損金)として認めるとされています。

つまり、これ以外のものは経費(損金)にならないことになります。

- 定期同額給与

毎月決まった日に、同じ金額で支給される給与。 - 事前確定届出給与

事前に税務署に届け出た「賞与の金額と支払日」どおりに支給する賞与。 - 業績連動給与(※上場企業など限定)

こちらは中小企業ではあまり使いません。

役員賞与を損金算入するためには

届出書を提出し、届け出通りの日付と金額で賞与を支給する必要があります。

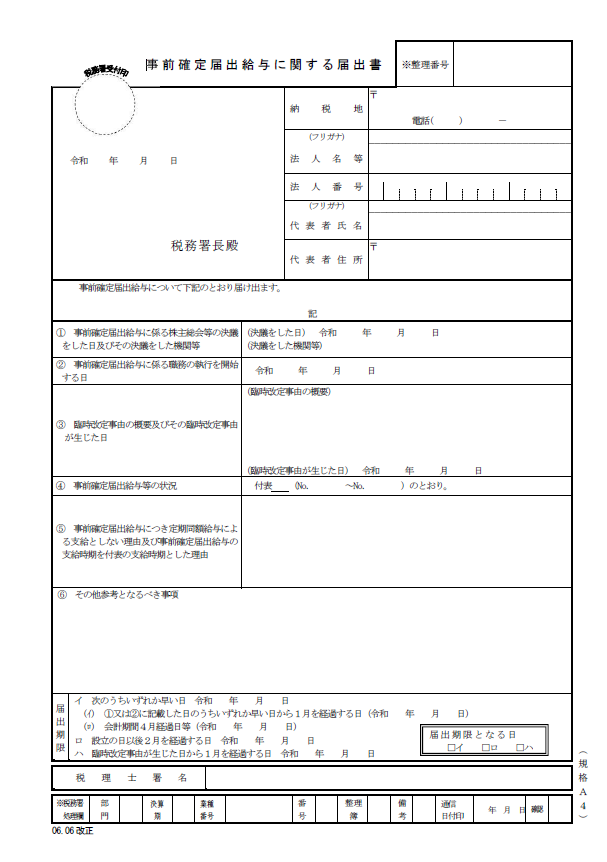

届出書

「事前確定届出給与の届出書」(届出書+付表)を、以下の届け出期限までに、納税地の所轄税務署に提出します。

▼設立事業年度の場合

設立後2か月以内

▼2期目以降

株主総会などで支給決定した日から1か月以内 or 期首から4か月以内

※最初の支給日が上記日付より前の場合には、支給日が期日

届出書

届出書:一回の届出につき1枚提出

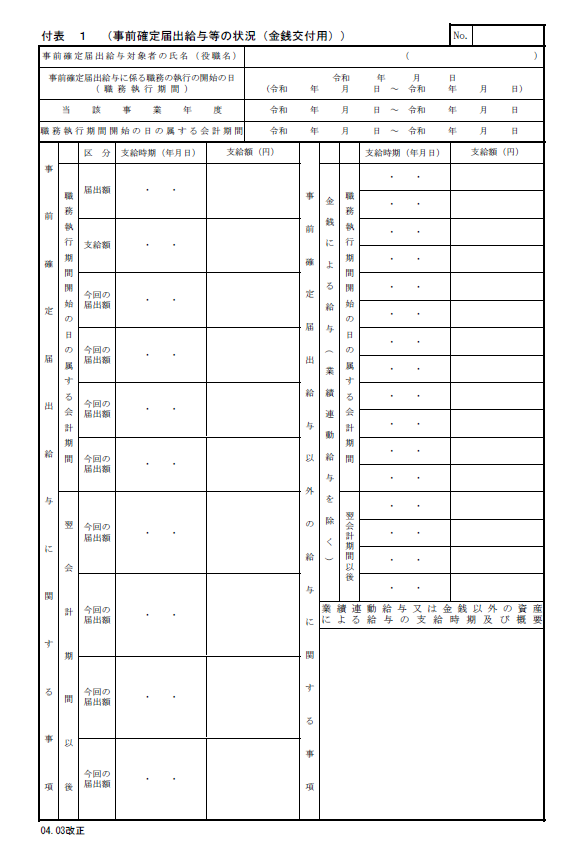

付表

付表:複数人の役員がいる場合には人数分必要

具体例

- 2025年3月末決算(2期目)

- 定時総会 2025年5月24日

- 役員賞与 2026年3月31日に100万円

手順

- 2025年5月24日の定時株主総会で役員賞与を100万円とする旨を決議

- 株主総会議事録を作成

- 総会決議から1か月以内(2025年6月24日まで)事前確定届出給与の届出に「2026年3月31日に100万円」賞与を支払う旨を記載し、税務署に届け出る

- 2026年3月31日に、届け出通りの賞与を役員に対して支払う。

★Point

3.の届け出期限(2025年6月24日)までに届出を提出しない(遅れる)とアウト!

4.の支払期日(2026年3月31日)に支払わないとアウト!

4.の支払期日に届け出通りの金額(100万円)を支払わないとアウト!

※もちろん、社会保険料や所得税を引いた金額を支払えばOKです

💡注意点

- 1日でも遅れると損金不算入になるので、超重要!

- 1円でもずれると損金不算入になるので、超重要!

■ もし経費にできなかったらどうなる?

役員に払った賞与分、会社の利益がそのまま増える扱いになり、法人税が増えます。

つまり、社長に100万円ボーナスを払ったのに、その分の税金も上がる…ということに。

具体例

役員賞与支給前の利益が1000万円、役員賞与600万円、利益400万円の場合、

〇損金算入が認められた場合の法人税等:400万円×約30%=120万円

×損金算入が認めらない場合の法人税等:1000万円×約30%=300万円

上記例では、180万円も法人税を払うことになってしまいます。

こんな時はどうなる? Q&A

- Q届け出はしたけど、全く支払わなかったら?

- A

税務的には、「損金算入できるかどうか」という論点ですので、1円も払わなければそもそも損金算入の余地はありません。つまり、税務的な問題は生じません。

- Q年に2回の賞与を届け出た場合はどうなる?

- A

2回の賞与とも、届け出通り支給しないと損金不算入となります。

例)6/15、12/15に100万ずつ届出を行った場合

①6/15に100万、12/15に100万を支給→OK

②6/15は100万払ったが、12/15は50万しか払わなかった→150万円が損金不算入

③6/15に100万円ったが、12/15は支払わなかった→100万円が損金不算入

- Q期の中途に就任した役員に賞与は払える?

- A

臨時改定から1か月以内に届出を提出すると、損金算入が出来ます。

事前確定届出給与の制度上、役員の職制上の地位の変更や職務内容の重大な変更など“臨時改定事由”があった場合には、届出書の出し直し等ができることとされています。

賞与の支給について臨時株主総会を開催し、その総会の決議から1か月以内に届出を提出し、届け出通りに支給しましょう。

- Q期の中途に退任した役員は?

- A

3通り、考えられます。

- 満額支給する場合

退任後に支給したとしても、届け出通りであれば、損金算入が可能です。 - 減額支給する場合

職務執行期間が短縮されたものとして減額支給する場合について、「役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情」に該当するとして、損金算入可能と考えられます。

※変更の届出書を1か月以内に提出する必要があります。 - 支給しない場合

①賞与が年複数回ある場合で、1回以上を支払っている場合

変更の届出書を1か月以内に提出することで、支払った賞与を損金算入できます。

②賞与を1回も支給していない場合

特に手続き不要です。(損金算入の論点は生じない)

- 満額支給する場合

- Q支給したかったけど、忘れてしまった!

- A

法律の条文どおりに判断すると、遅れるとNGです。

私見ですが、、税務調査官の対応を見ていると、使用人の決算賞与と同様のタイミングで支払えば認められているように感じます。(ケースバイケースだと思いますので、出来る限り期日通り支払いましょう)【使用人への賞与の損金算入の条件】

- その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知をしていること。

- 通知をした金額を通知したすべての使用人に対しその通知をした日の属する事業年度終了の日の翌日から1か月以内に支払っていること。

- 通知をした日の属する事業年度において損金経理をしていること。

まとめ

当事務所では、役員賞与の届け出を提出したうえで、ALL or Nothingを期末付近に判断する、という運用をお勧めしています。

いくら利益が出るかは、事前の予測はなかなか難しいです。

利益の調整弁として、役員賞与を活用してみてはいかがでしょうか。