中小企業の経営者のみなさん、自社の「役員借入金」を意識したことはありますか?

意外と放置されがちなこの項目、実は将来的に相続トラブルや税負担を招くリスクがあるんです。

この記事では、役員借入金がなぜ生じるのか、抱え続けるデメリット、そして適切な整理方法についてまとめました!

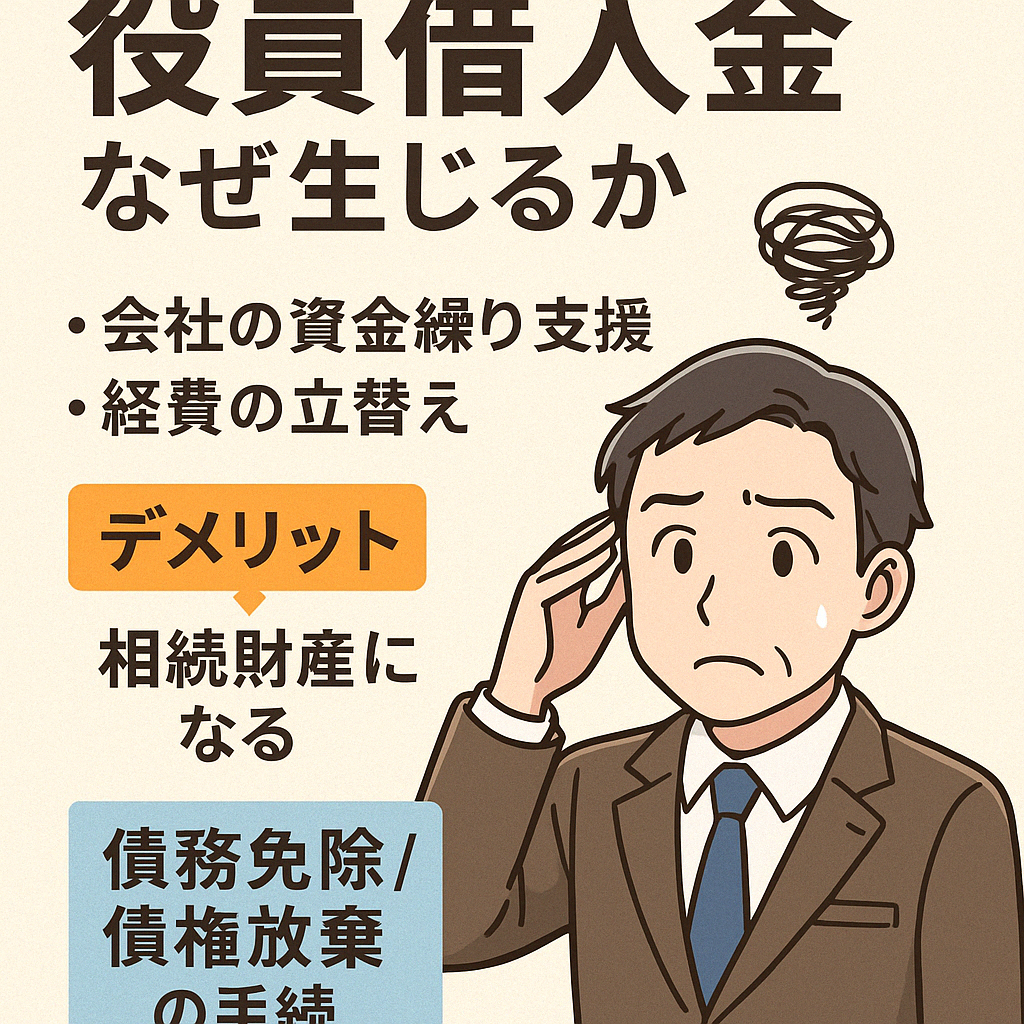

役員借入金とは?なぜ生じる?

「役員借入金」とは、会社が経営者(役員)から借りたお金のことをいいます。

中小企業では、こんな場面でよく発生します。

- 創業時や資金繰りが厳しいときに、社長が自分の資金を会社に貸し付けた

- 税金や社会保険料の支払いのため、役員が立替えた

- 一時的な資金需要に応じて、社長個人が会社に資金提供した

- 経費として社長が財布から支払ったが、清算していない

要するに、会社のお金が足りないとき、社長が「ポケットマネー」で支えた結果として生じるものです。

中小企業ではよくある話ですよね。

役員借入金を放置するデメリット

相続財産になる!

実はこの役員借入金、社長が亡くなったときに個人の財産(債権)として相続財産にカウントされます。

- 会社に「返してもらうべきお金」として相続財産に計上

- (場合によっては事業と全く無関係の)相続人は「会社に対する債権者」になってしまう

という厄介な事態に。

役員借入金は、回収不能なケースも多く、回収不能な貸付金がそのまま相続財産として相続税の課税対象となってしまうのはなかなかしんどいですよね。

会社の株式も相続財産になっているのに、さらに役員借入金まで相続税がかかる…。

相続人が「会社にお金を返して!」と主張すれば、会社の財務にも影響を与えかねません。

✅ 【まとめ】

役員借入金を放置すると「相続税がかかるリスク」「会社の資金繰り悪化リスク」が生じます。

役員借入金を整理する方法

では、どうすればいいのでしょうか?

主な選択肢は次の2つです。

1.会社が返済する

会社に十分なキャッシュがあるなら、借入金を返済してしまうのが一番スッキリします。

- 借入金を返済=会社の負債が減る

- 返済を受けた役員の個人資産が増える(ただし、贈与税リスクはなし)

会社の財務内容もスッキリしますし、相続対策にもなります。

とはいっても、役員借入金が多額になっているケースは現金で返済できないケースがほとんどだと思います。

2.役員報酬を調整する

例えば、役員報酬を50万円もらっているのであれば、

40万円に減額したうえで、毎月10万ずつ会社から社長へ返済してく、という方法です。

時間的に猶予があるのであれば、税理士としてはこちらをお勧めします。

ただし、

- 減った分の役員報酬分、会社の利益が増えます。(状況によって良し悪し)

- 役員報酬が減る分、社保も減り、その分将来の年金も減ります。

- 社長の年収が減るので、たとえば個人のローンを組む際などに悪影響がある可能性があります

3.DES(デットエクイティスワップ):借入を資本に振り替える

個人の保有する会社への貸付金という債権(資産)を、現物出資することができます。これをDES(デットエクイティスワップ)といいます。

通常の出資の場合には、会社に現金を入れて増資を行いますが、金銭の動き無く資本金を増加することができます。借入が減り、資本金が増えるので、銀行評価が良くなる可能性があります。

注意として、

資本金が1000万円超になると、税金が増えます。

東京都の場合、均等割が7万円から18万円になりますのでご注意ください。

さらに1億円を超えると、中小企業ではなくなり、税務上の様々な特典が受けられなくなります。

手続は、株主総会→法務局で登記流れになります。

その際に、資本金に応じた登記の費用がかかります。

4.債務免除(債権放棄)を行う

返済が難しい場合は、債務免除(債権放棄)する方法もあります。

役員が会社に対して 「もうこのお金、返してもらわなくていいよ」とする手続きです。

会社の帳簿から借入金が減りますが、その分利益を計上する必要があります。

繰越欠損金や赤字がたくさんあればいいのですが、そうでない場合には法人税負担が生じる可能性があるのでご注意ください。

手続きは、債権放棄の同意書を作成し、会社と債権者で保管します。

債権放棄同意書のサンプルはこちら

なお、解散に伴う場合には、別途特別な取り扱いがあります。

(期限切れ欠損金と相殺できる)

【まとめ】役員借入金は早めに対策を!

相続人となる妻や子などに、余計な負担をかけたくないですよね。

会社の未来のためにも、役員借入金は早めに整理しておくのがベストです!

気になる方は、ぜひ相談してみてくださいね。