「法人化したほうが節税になると聞いたけれど、本当に今がタイミングなのだろうか?」

個人事業主として事業が軌道に乗ってくると、多くの方が一度は法人化(法人成り)を検討します。しかし、法人化は単なる節税対策ではなく、事業戦略そのものに関わる重要な経営判断です。本記事では、法人化のメリット・デメリット、そして判断基準をわかりやすく解説します。

法人化(法人成り)とは?

法人化(法人成り)とは、

個人事業主として行っている事業を、新たに設立した会社へ移行することをいいます。

事業主体が「個人」から「法人」に変わることで、

- 税金の仕組み

- 社会保険の扱い

- 責任の範囲

- 資金調達や信用力

などが大きく変わります。

法人化は、事業のステージを一段引き上げる経営判断といえます。

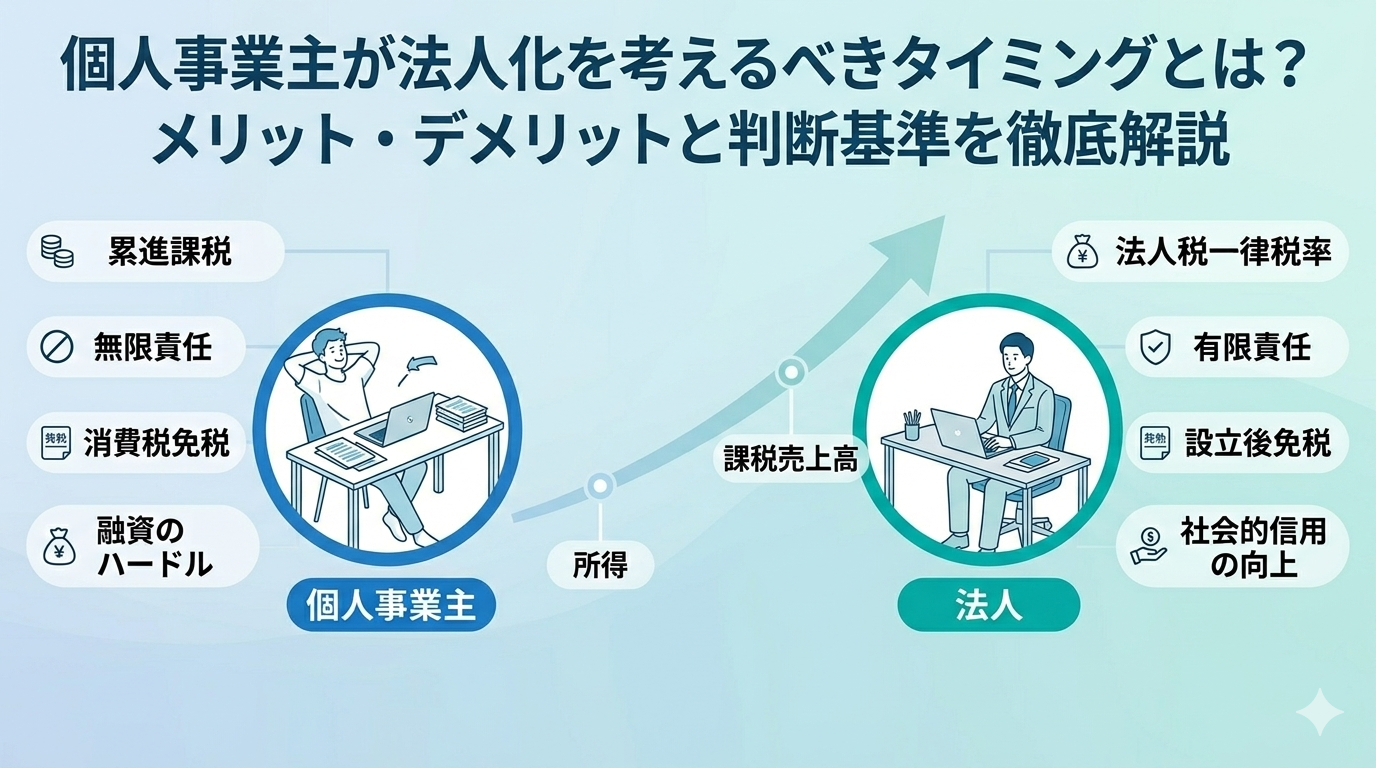

法人化のメリット

2-1. 税負担を抑えられる可能性

個人事業主の所得税は累進課税であり、所得が増えるほど税率が上がります。

一方、法人は法人税が原則一定税率のため、利益水準によっては法人のほうが有利になるケースがあります。

さらに法人には、

- 役員報酬を損金算入できる

- 退職金制度を活用できる

- 赤字を最長10年間繰越控除できる

- 設立後2期分、消費税が免税となる可能性(要件あり)

といった制度上のメリットがあります。

一般的には年間所得700〜900万円超が検討目安とされています。

2-2. 社会的信用の向上

法人は登記制度により情報が公開されるため、対外的な信用が高まります。

- 金融機関からの融資

- 法人との取引契約

- 補助金・助成金申請

- 採用活動

などで有利に働く場合があります。

2-3. 責任が限定される(有限責任)

法人は原則として出資額の範囲内で責任を負います。

一方、個人事業主は事業上の負債について無限責任を負います。

事業規模が拡大するほど、この違いは重要になります。

法人化のデメリット

3-1. 設立コスト

法人設立時には、

- 登録免許税

- 定款認証費用

- 専門家報酬(依頼する場合)

などの費用が発生します。

株式会社の場合、目安は20〜25万円前後です。

3-2. 社会保険加入義務

法人になると、代表者1人でも原則として社会保険への加入が必要です。

そのため、

- 会社負担分の保険料

- 役員報酬とのバランス

を慎重に設計する必要があります。

3-3. 事務負担の増加

法人では、

- 決算書作成

- 法人税申告

- 各種届出

- 法定調書提出

- 議事録作成

などの事務処理が増えます。

会計体制の整備や税理士への依頼が必要になります。

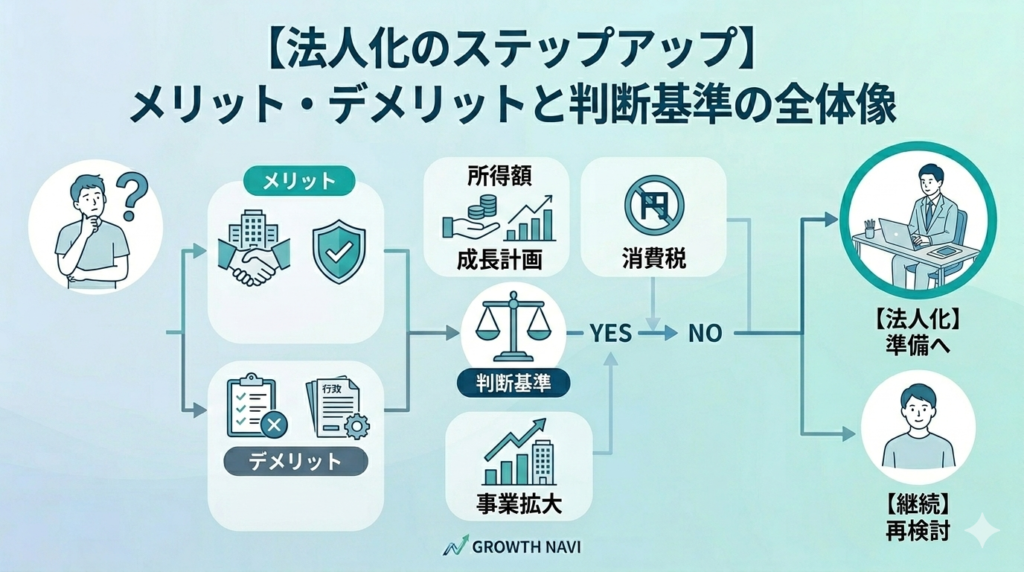

法人化を考えるべきタイミング(判断基準)

法人化は売上だけで判断すべきではありませんが、目安は次の通りです。

年間所得700〜900万円を超える頃

累進税率との差が大きくなり始めます。

課税売上高1,000万円を超える頃

消費税の課税事業者になるタイミングです。

事業拡大・融資を検討しているとき

法人の方が資金調達の選択肢が広がります。

実務上の重要ポイント

税負担シミュレーションは必須

比較すべきは、

- 個人:所得税+住民税+国民健康保険+国民年金

- 法人:法人税+役員報酬の所得税+社会保険

法人税率だけで判断するのは危険です。

手取りベースで考える

税金だけでなく、

- 社会保険料

- 将来の年金

- 医療保障

も含めて総合的に判断することが重要です。

特に年金や健康保険などの社会保険については、例えばけがや病気で就労不能になったときや老後の年金をどう考えるかによって違いがあります。

※支払う保険料が少ない=保証が少ない

将来の事業計画とセットで検討する

法人化は節税対策ではなく、

今後の事業戦略に合わせた判断です。

まとめ

法人化はすべての個人事業主にとって最適とは限りません。

重要なのは、

・現在の利益水準

・社会保険負担

・事務負担とのバランス

・将来の成長計画

を総合的に検討することです。

法人化は「節税のため」ではなく、

事業の次のステージに進むための選択肢として判断しましょう。