確定申告の時期になると、個人事業主の方から「納税額が大きくて資金繰りが厳しい」「支払いを少しでも遅らせたい」というご相談をよくいただきます。

実は、「振替納税」と「延納」を組み合わせることで、納付期限を大幅に後ろ倒しにすることが可能です。

今回は、意外と知られていない両制度の併用ルールと、国税庁に確認した注意点をまとめました。

1. 原則の納税期限

まずは、原則的な納付期限を確認しておきましょう。

- 所得税:3月15日

- 消費税:3月31日

※期限が土・日・祝日の場合は、翌営業日が期限となります。

何も手続きをしない場合、この期日までに銀行窓口やクレジットカードなどで全額を納める必要があります。

2. 振替納税とは

振替納税は、あらかじめ指定した預貯金口座から税金を自動引き落としで納付する制度です。

- メリット: 納付期限が約1ヶ月遅くなります。(例:所得税なら4月下旬)

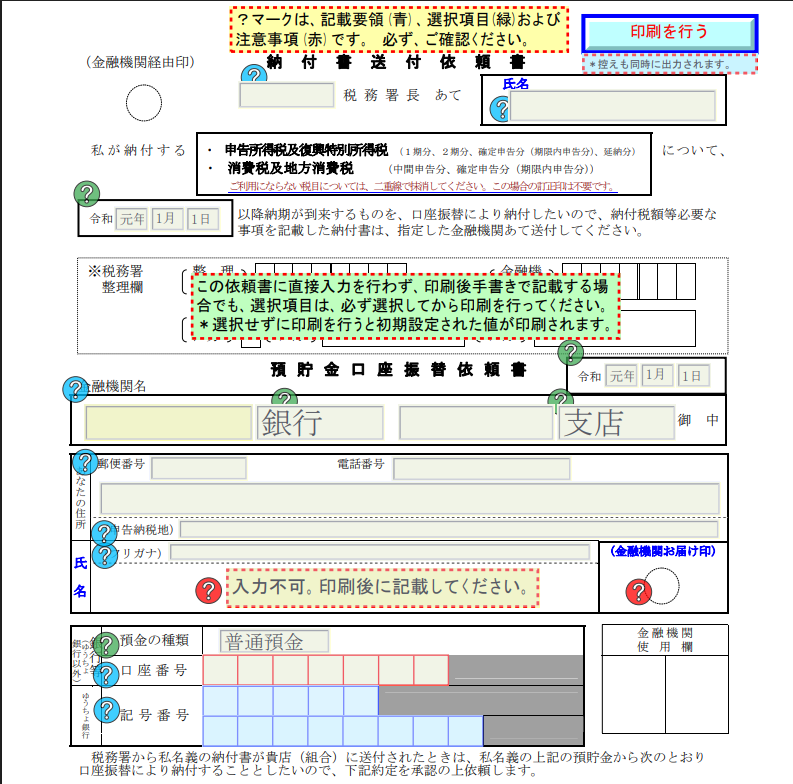

- 必要な手続き: 「振替依頼書」を税務署または金融機関へ提出します。

- 手続き期日: 納付期限まで(所得税なら3月15日まで)に提出が必要です。一度登録すれば、翌年以降も継続されます。

3. 延納とは

所得税には、納税額を2回に分けて支払える「延納」という制度があります。

- 仕組み: 3月15日までに税額の1/2以上を納付し、残りの金額を5月31日まで先延ばしにできます。

- 利子税: 延納した期間と金額に応じて「利子税」がかかります(年によって変動しますが、現在は比較的低水準です)。

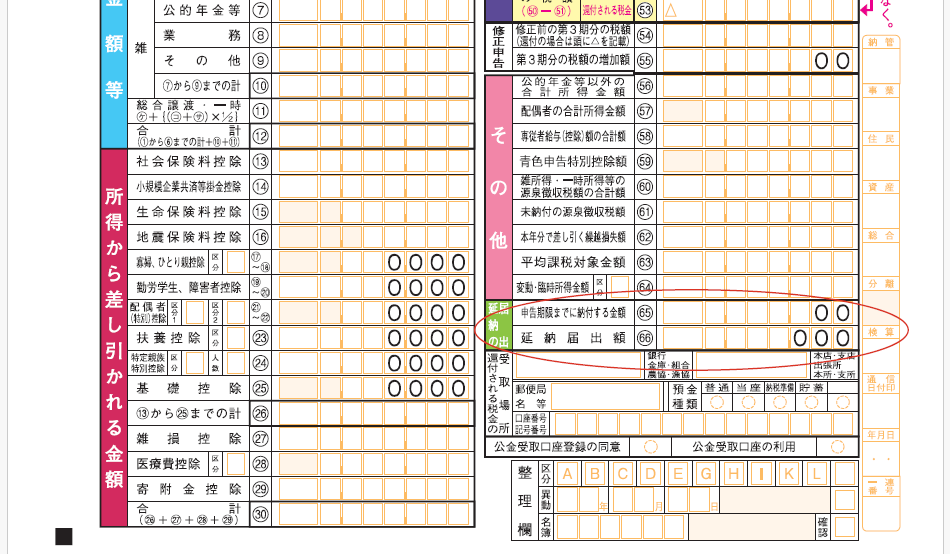

- 手続き方法: 確定申告書の「延納届出額」欄に、5月31日に支払いたい金額を記入するだけでOKです。

4. 振替納税と延納を組み合わせると

ここで気になるのが、両者の併用です。

延納の要件には「3月15日までに1/2以上を納付すること」とあります。

では、振替納税を利用している場合、「もともとの納期である3月15日までに、まずは半分を振込などで納付しなければならないのか?」という疑問が生じます。

この点について、国税庁へ直接確認してみました。

【確認結果】

結論から言うと、3月15日に別途振り込む必要はありません。

振替納税の手続きが済んでおり、申告書に延納の記載がある場合は、以下のようなスケジュールで「両方とも自動引き落とし」になります。

| 納付回数 | 納付内容 | 引き落とし日(令和7年分の場合) |

| 第1回 | 税額の1/2以上 | 4月23日 |

| 第2回 | 残りの金額 | 6月1日(※) |

(※)本来の期限は5月31日ですが、令和8年は日曜日のため翌営業日となります。

注意点

確定申告書の「延納届出額」欄を空欄にしてしまうと、4月の振替日に「全額」が引き落とされてしまいます。資金繰りのために延納を希望する場合は、必ず申告書への金額記入を忘れないようにしましょう。

まとめ

振替納税と延納を併用すれば、第1回は4月下旬、第2回は6月初旬と、かなり余裕を持った納税計画が立てられます。

納税はキャッシュフローに直結する重要なイベントです。制度を正しく理解し、賢く活用していきましょう。