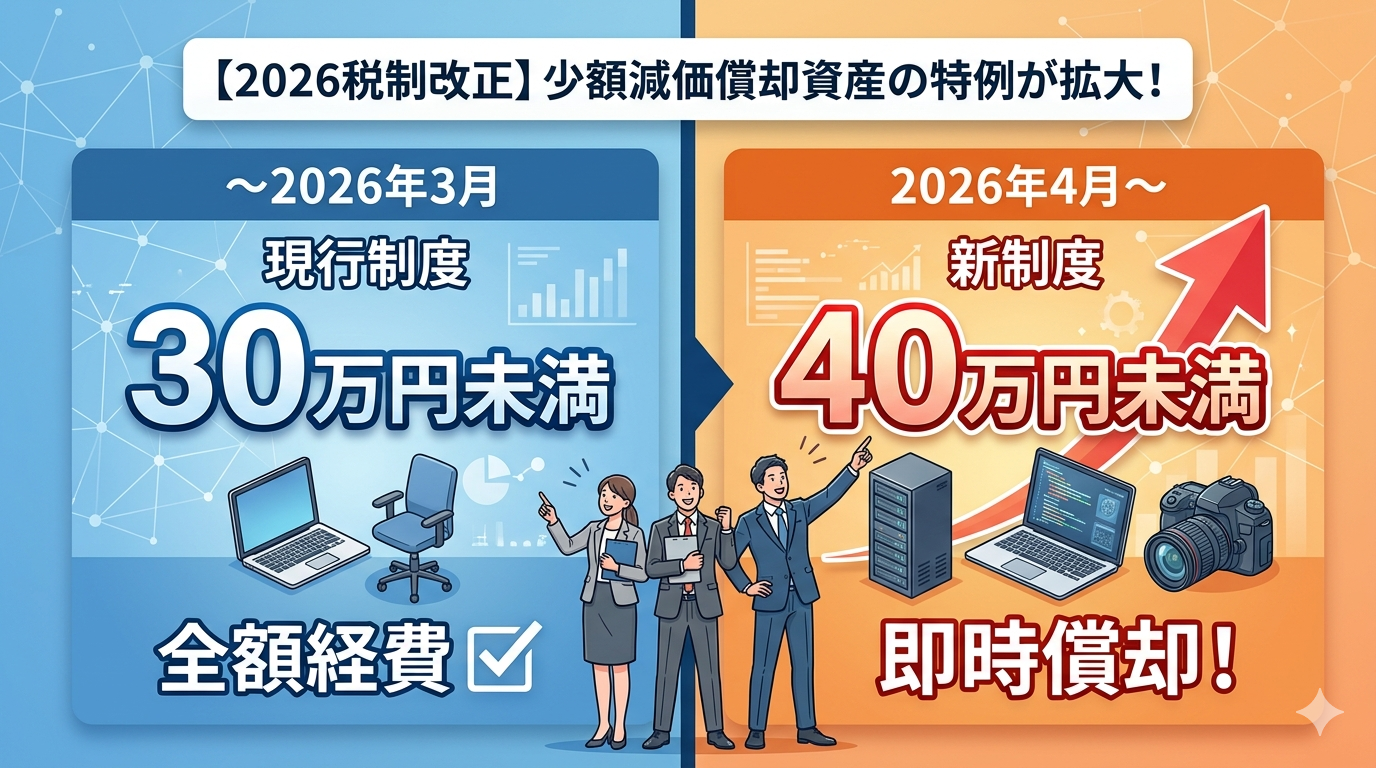

2026年4月(令和8年度)から、中小企業の設備投資を後押しする重要な税制改正が行われます。これまで20年近く続いてきた「30万円未満」だった即時償却の基準が、「40万円未満」へと引き上げられます。

今回の改正は、物価高騰でPCや精密機器の値上がりが続く中、実務の実態に合わせた待望の見直しです。知っておくべきポイントを整理しました。

1. 少額減価償却資産の特例とは?

通常、10万円以上の備品を購入すると「資産」として扱い、数年かけて少しずつ経費にする(減価償却)必要があります。

しかし、この特例を使うと、30万円未満の資産であれば、買った年にまとめて全額経費にできるという、青色申告をしている中小企業や個人事業主が適用可能な制度です。

2. 基準額が「40万円未満」へ

最大の変更点は、一括で経費(損金)に算入できる資産の取得価額が、30万円未満から40万円未満に引き上げられることです。

これにより、最新のIT機器や高性能な厨房機器、事務用機器などの導入がしやすくなります。

また、これまでは数年かけて減価償却が必要でしたが、改正後は一気に経費化できるため、その年の法人税や所得税を抑える効果が大きくなります。

3. 対象となる法人の範囲が「400人以下」に縮小

基準額が上がる一方で、適用を受けられる企業の条件が一部厳しくなります。

- 改正前: 従業員数 500人以下

- 改正後: 従業員数 400人以下

従業員数が400人〜500人の規模の企業は、今回の改正によって特例の対象から外れてしまう可能性があるため、注意が必要です。資本金1億円以下という要件などは、引き続き維持される見込みです。

4. 「年間300万円」の上限枠は据え置き

1個あたりの金額上限は40万円未満にアップしますが、1事業年度で合計300万円までという総枠の制限は変わりません。

例: 38万円のPCを10台購入した場合 = 合計380万円

特例が適用される分

7台分(38万円 × 7台 = 266万円)

7台は「少額減価償却資産の特例」として、その期に全額経費にできます。

残り3台分(114万円分)

この3台は「通常の減価償却資産」として扱います。

パソコンの耐用年数(一般的に4年)にわたって経費にしていきます。

5. 適用時期と「買い時」の判断

この改正は、2026年(令和8年)4月1日以後に取得する資産から適用される予定です。

~3/31までに取得した資産については、改正前の特例が適用となるため、注意が必要です。

6. 【落とし穴】全額経費にしても「償却資産税」はかかる

ここが最も間違いやすいポイントです。 法人税や所得税で「全額経費」にできたとしても、償却資産税(固定資産税)の申告は必要となります。

- 10万円未満の資産: 償却資産税はかかりません。

- 10万円以上〜40万円未満(特例利用): 償却資産税の申告対象になります。

※所有する償却資産の合計額が150万円未満であれば免税となりますが、申告自体は必要ですので注意しましょう

まとめ:改正の比較表

| 項目 | 改正前(〜2026/3/31) | 改正後(2026/4/1〜) |

| 即時償却の基準(1個あたり) | 30万円未満 | 40万円未満 |

| 年間合計の限度額 | 300万円まで | 300万円まで(変更なし) |

| 対象企業の従業員数 | 500人以下 | 400人以下(厳格化) |

| 適用期限 | 2026年3月末まで | 2029年3月末まで延長 |

今回の改正は、制度が創設された2003年からの物価動向や対象資産の価格上昇を踏まえて、より市場の実態に即した見直しを行う目的があります。

また、上限の引き上げにより、高機能な設備を導入して生産性を上げたい中小企業にとって、大きなチャンスとなります。

本記事について、気になる点がありましたらお気軽にお問い合せください。