こんにちは!

今回は「社員旅行ってどこまで経費にできるの?」という疑問に、わかりやすく全部まとめてお答えしていきます!中小企業の社長さんや人事担当の皆さん、ぜひ参考にしてくださいね😊

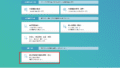

社員旅行とは?社員旅行、慰安旅行、研修旅行の違い

まずは基本のおさらいから!

社員旅行とは、社員同士の親睦やリフレッシュを目的とした会社主催の旅行のこと。

税務上は「従業員レクリエーション旅行」と呼ばれています。

似た言葉に慰安旅行や研修旅行もありますが、違いはこんな感じ👇

| 種類 | 目的 | 税務上の扱い |

|---|---|---|

| 社員旅行 | 親睦・リフレッシュ | 福利厚生費(OK) |

| 慰安旅行 | 労をねぎらう | 福利厚生費(OK) |

| 研修旅行 | スキルアップ、職業訓練 | 研修費 |

要するに、社員旅行も慰安旅行も、

みんなのためのレクリエーションなら福利厚生費にできるというわけです!

社員旅行は福利厚生費(経費)で処理できる?

はい、できます!

ただし、ある条件をクリアしていることが絶対ルールです。

条件を満たさないと、「これは単なるご褒美ですね?」となり、社員の給与扱いになってしまいます…。

それを避けるために、次を押さえておきましょう!

社員旅行を福利厚生費(経費)にする3つの条件

① 旅行期間が4泊5日以内

- 移動日も含めて4泊5日以内!

- 5泊6日以上だと福利厚生費にできなくなります。

- 国内旅行でも海外旅行でも同様です。

② 参加者が社員全体の50%以上

- 全社員の過半数が参加することが必要です。

- 部門単位でもOKだけど、その部門の過半数が条件!

一人社長の場合、社員がいないことから、社員旅行にはなりません。

③ 費用が「常識的な範囲」

- 1人あたりおおむね10万円以内が目安。

- あまりに豪華だと、給与課税されるリスクが高まります!

国税庁による具体例

国税庁の例示でも、

✅ 4泊5日以内、✅ 参加者過半数、✅ 社会通念上妥当な費用

この3つを守れば福利厚生費扱いOKとされています!

ポイントは、特別扱いなし、社員みんな対象、常識的な内容です。

社員旅行に同伴する「家族の分の費用」は福利厚生費(経費)になる?

ここ注意ポイント!

家族同伴の社員旅行は、原則、

社員本人分しか福利厚生費にできません。

家族分の交通費・宿泊費は、原則経費NGです。

もし会社負担するなら、社員への「給与」として課税される可能性があるので要注意!

社員旅行中に使った費用は福利厚生費(経費)になる?

基本的には、公式スケジュール内の費用はすべて福利厚生費でOKです!

例えば…

- 交通費(飛行機・新幹線など)

- 宿泊費

- 団体行動中の食事代

- 公式観光ツアー代金

などは経費で落とせます。

逆に、自由行動中の個人の飲食代やお土産代は個人負担になりますので注意!

社員旅行に不参加の場合の金銭支給は福利厚生費(経費)になる?

社員旅行に参加できなかった人に、

「参加できなかったから代わりに○万円支給ね」という対応をすると…

これは給与課税対象になってしまいます!

現金支給は福利厚生費扱いできませんので、

不参加の場合は「旅行代金の負担なし」で終わらせるのがベターです。

まとめ|社員旅行を上手に福利厚生費で落とすコツ

最後にポイントをまとめると👇

✅ 旅行は4泊5日以内

✅ 参加者は過半数以上

✅ 1人10万円以内を目安に

✅ 家族分は原則NG

✅ 自由行動中の個人費用は経費NG

✅ 不参加者への現金支給はNG

このルールを守れば、社員旅行はしっかり福利厚生費で経費処理できるので、

安心して企画・実施できますよ!

もし「うちのケースは大丈夫かな?」と心配なときは、まずは一度ご相談ください!

楽しい社員旅行で、社内の一体感もアップさせちゃいましょう😊